本文

個人住民税の特別徴収について

事業主の皆様へ

所得税を源泉徴収する義務のある事業主は、個人住民税も同様に特別徴収することが法令により義務付られています。

現在、北海道及び道内各市町村では、法令遵守並びに従業員の利便性向上のために、特別徴収の拡大に向けた取り組みを行っています。

これを受け、夕張市では北海道空知総合振興局と管内各市町と連携して、事業主に特別徴収を実施して頂く取り組みを進めています。

事業主の皆様におかれましては、ご理解とご協力をお願いします。

個人住民税の特別徴収とは

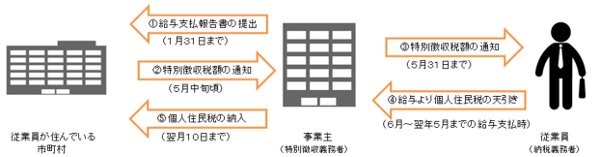

事業主(給与支払者)が、従業員(給与所得者)に毎月支払う給与から個人住民税を天引きし、市に納入していただく制度です。

なお、特別徴収の税額については、市が計算を行い、「特別徴収税額の決定・変更通知書」にて通知しますので、事業主が所得税のように税額計算を行って頂く必要はありません。

個人住民税特別徴収の対象事業主

地方税法第321条の4及び市税条例第32条の3の規定により、事業主は特別徴収義務者として、従業員の人数にかかわらず、従業員の個人住民税を特別徴収していただく義務があります。

特別徴収制度による納税のしくみ