本文

令和7年度夕張市定額減税不足額給付金

夕張市定額減税不足額給付金

1.概要

令和6年度に実施した定額減税調整給付(当初調整給付)の支給において、速やかな支援を行うため、令和5年の所得等を基に推計した「令和6年分推計所得税額」を用いて給付額を算定し、支給しました。

このため、「令和6年分所得税額」が確定した後に、「本来給付すべき額(調整給付所要額)」と「実際に給付した額(当初調整給付)」との間で差額(不足)が生じる方がいます。

その差額(不足)分を、対象の方へ1万円単位で切り上げて支給するものです。

2.支給対象者

夕張市で令和7年度個人住民税の課税対象となる方のうち、以下のいずれかの要件を満たす方が対象となります。ただし、納税義務者本人の合計所得金額が1,805万円以下の場合に限ります。

[対象者1]

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したこと等により、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方

■対象者となりうる例

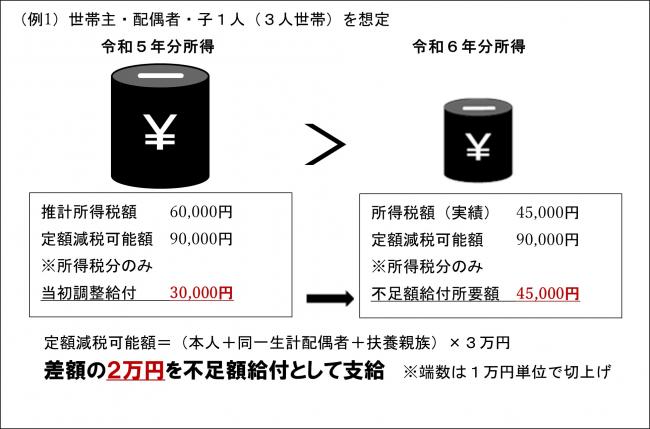

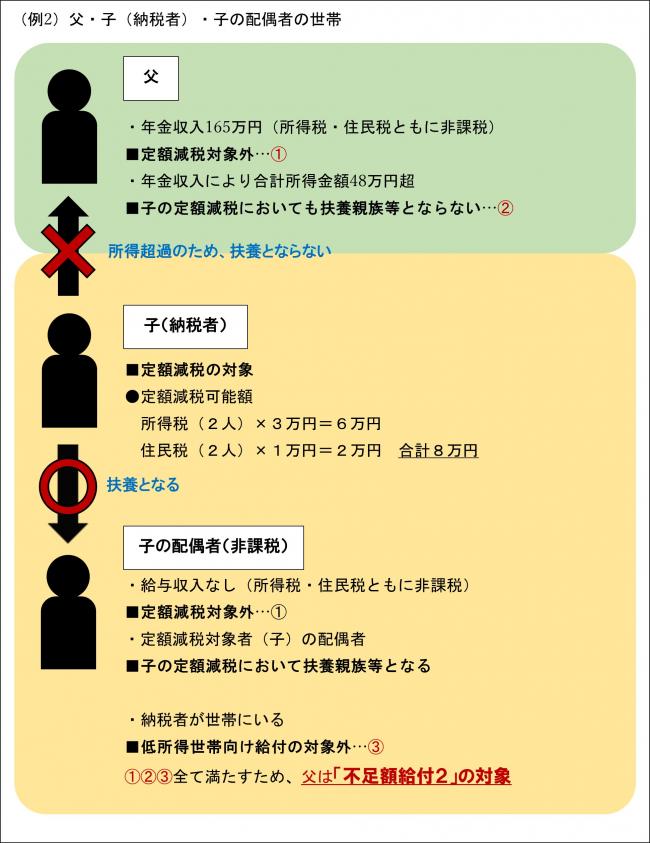

・令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった場合(例1)

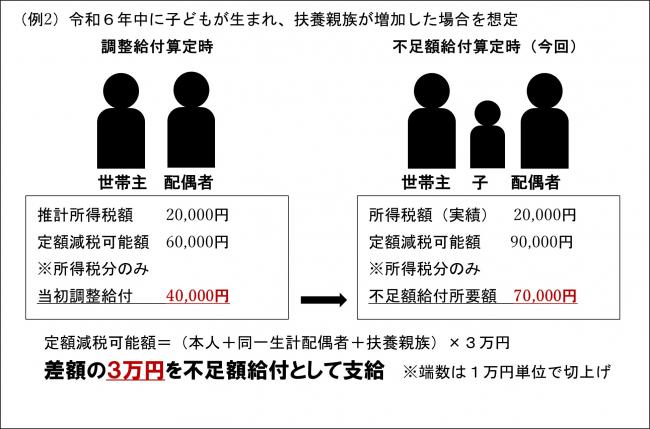

・子どもの出生等、扶養親族等が令和6年中(令和6年1月1日から12月31日)に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった場合(例2)

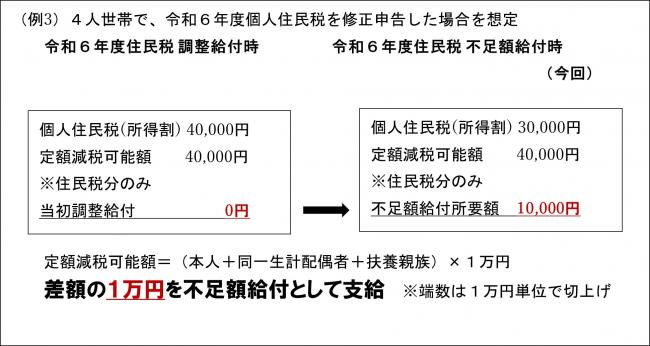

・当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した場合(例3)

[対象者2]

以下のa.からc.の全ての要件を満たす方

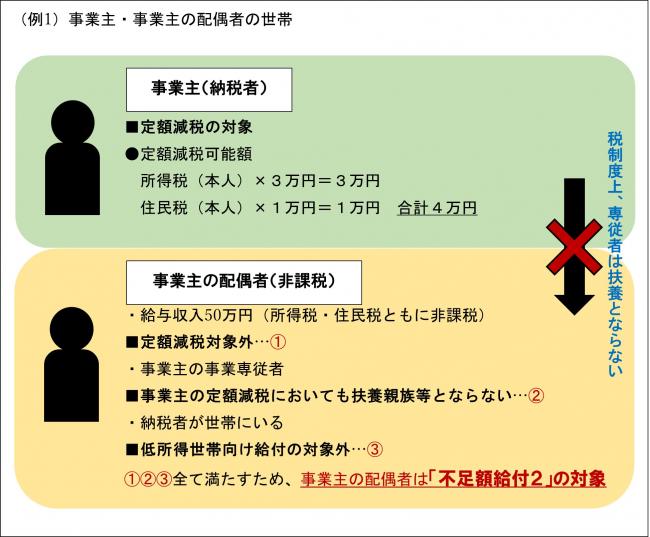

- 所得税及び個人住民税所得割ともに定額減税前税額が0円(本人として定額減税の対象外)

- 税制度上、「扶養親族」の対象外(扶養親族等としても定額減税の対象外)

- 低所得世帯向け給付(※)の対象世帯主または世帯員に該当していない

※低所得世帯向け給付とは、以下の給付金(夕張市以外の自治体での同様の給付金を含む)をいいます。

- 令和5年度夕張市低所得世帯支援給付金(非課税世帯、7万円)

- 令和5年度夕張市低所得世帯支援補足給付金(均等割のみ課税世帯、10万円)

- 令和6年度夕張市低所得世帯支援給付金(新たな非課税世帯、10万円)

- 令和6年度夕張市低所得世帯支援補足給付金(新たな均等割のみ課税世帯、10万円)

このほか、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する場合、対象となることがあります。具体的には、以下のいずれかの場合に当てはまり、かつ低所得世帯向け給付の対象世帯主または世帯員に該当していない方です。

- 令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

- 令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

- 令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

■対象者となりうる例

・納税者である事業主の個人商店を手伝う事業専従者(配偶者控除・扶養控除の対象とならない)の配偶者であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が非課税)場合(例1)

・公的年金収入が158万円(合計所得金額48万円)超、概ね170万円以下(所得税・住民税が非課税)である65歳以上の高齢者が、納税者である子等と同居している場合(例2)

3.支給額

[対象者1]

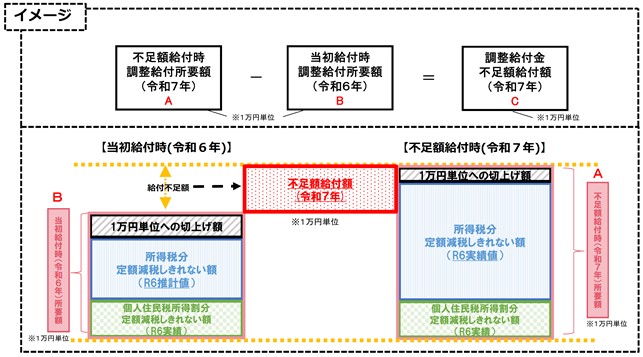

「本来給付すべき所要額※(図A)」から「当初調整給付額(図B)」を差引いた差額(図C)

※「本来給付すべき所要額」の算定式

下記1.と2.を足して1万円単位に切り上げた額

- 令和6年分所得税定額減税可能額-令和6年分所得税額(負数の場合は0)

- 令和6年度分住民税所得割定額減税可能額-令和6年度分住民税所得割額(負数の場合は0)

[対象者2]

原則4万円

※令和6年1月1日時点で国外居住者であった場合は3万円

※「地域の実情によりやむを得ないと内閣府が認める場合」に該当し支給対象となる場合は、個別の支給額

4.支給開始時期

夕張市からお送りする「支給のご案内」に記載された日

5.支給手続き

支給対象の方には、8月下旬以降、夕張市から「支給のご案内」をお送りします。

- 支給口座の記載があり、変更がない場合

・返送の必要はありません。支給をお待ちください。 - 支給口座の記載があるが、口座を変更する場合

・市生活保護係(52-3177)にご連絡ください。書類をお送りしますので、2枚目の「口座届出書」に振込を希望する口座情報を記入し、通帳等の写しを添えてご返送ください。

この場合、支給時期が遅くなりますのでご了承ください。 - 支給口座の記載がない場合

・2枚目の「口座届出書」に振込を希望する口座情報を記入し、通帳等の写しを添えてご返送ください。 - 申請により支給手続きを行う場合

・市生活保護係(52-3177)にご連絡ください。申請書をお送りしますので、必要事項を記入しご返送ください。

個人情報保護の観点から、本給付金の支給対象か否かについて、個別での回答は行っておりません。

6.申請期限

令和7年10月31日まで

7.関連情報

新たな経済に向けた給付金・定額減税一体措置(内閣官房)<外部リンク>

定額減税特設サイト(国税庁)<外部リンク>

8.給付金を装った詐欺にご注意ください

夕張市からATMなどの操作をお願いすることは、絶対にありません。

夕張市が給付のために手数料の振込を求めることは、絶対にありません。